近日,2003网站太阳集团主辦的第360期、第361期金融與統計論壇在線上成功舉辦。兩場講座由2003网站太阳集团副院長張甯教授主持,邀請到伊利諾伊大學香槟分校終身教授、2003网站太阳集团盛世景特聘教授馮潤桓分别作《去中心化保險》和《養老規劃的現狀與未來》的學術講座。

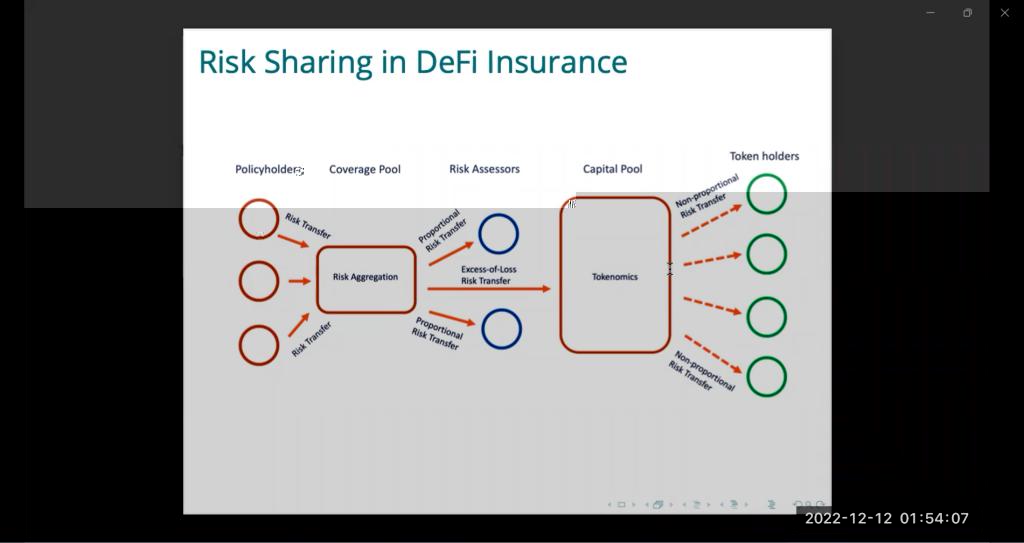

在《去中心化保險》的專題講座中,馮教授介紹了去中心化保險的基本原理和産生背景。随着虛拟金融的發展,保險領域與其産生交集,區别于傳統保險,去中心化保險沒有中介,而是将風險分攤到各個參保個體,以健康合作社、網絡互助等多種形式展現在公衆面前。馮教授以“公衆來維護公共知識平台”、“閑置的汽車可以用來跑滴滴”作為例子,指出去中心化、去中介化是當前市場的發展趨勢,保險行業也不例外。去中介化的保險不僅可以降低保險行業運營的成本,還可以對不确定性進行控制,達到均衡水平。馮教授總結了去中心化金融領域近些年來的發展。自2009年以來,比特币、以太網的概念相繼誕生,塑造出一個新的生态系統。在區塊鍊的體系下,人們提出可以通過智能合約的方法替代傳統的金融機構的媒介作用,達到去中心化的目的。目前,去中心化的概念滲透到金融行業的各個領域,在銀行、證券業均有體現,馮教授詳細介紹了區塊鍊在保險行業的應用。通過對去中心化産品的市場價值的觀測,馮教授指出去中心化金融市場不夠成熟和規範且缺乏監管,具有一定的金融風險。但是從目前去中心化金融市場上各種金融協議的市場份額來看,絕大多數去中心化金融産品都集中在銀行和證券行業,保險行業的市場份額隻有0.5%,與現實世界的金融相比,去中心化保險還有很大的發展空間。馮教授提出在去中心化的金融市場上,學者可以從商業模型的設計是否存在問題以及經濟上是否可持續入手,進一步探索。馮教授針對風險轉移過程中代币持有人的角色、運作過程中監管部門有無必要介入、去中心化與去中介化的概念與參會師生展開了進一步的讨論。

在《養老規劃的現狀與未來》的專題講座部分,馮教授詳細地介紹了以社會保障、雇主與商業養老金、個人儲蓄作為三大支柱的養老收入體系。自上世紀80年代以來,采用約定給付的雇主養老金逐漸向約定提存轉化。商業養老金常見的産品有固定年金、投資連結年金和變額年金。其中,變額年金接近于投資産品,具有更高的收益,在美國的商業養老金構成中,變額年金占據相當大的比例。此外,個人儲蓄作為養老體系的第三支柱一般有個人退休賬戶、資産減持和生命周期基金三種方式。馮教授從功能、原則、特點、風險以及發展等維度比較了各類養老資産的異同。社會保障由政府主導,保證了人們的最低收入,可以解決基本的溫飽問題,遵循社會公平的原則,采用代際轉移的方式即将年輕人勞動力的收入轉移給年長的人維持社會保障基金的可持續性。若國家的設計得當,社會保障可以抵抗通脹和長壽風險。雇主和商業養老金由市場主導,強調生活品質,關注的是個體精算平衡,采用代内轉移的方式,但是難以抵抗長壽和通脹風險。個人儲蓄則是為了進一步提升生活質量,實現理想目标而進行的儲蓄。以自給自足的方式,實現收入的生命周期内轉移。此種方式下,人們能夠選擇的投資資産種類有限,且面臨的風險較高,儲蓄主體需要具備一定金融知識。在護理方面,馮教授介紹了美國流行的長期護理産品,由護理水平的從低到高分為上門照料、輔助生活社區以及養老院三種,其費用主要來自政府支出。在醫療方面,美國是唯一一個沒有全民醫保的發達國家,國民通過雇主、慈善機構等提供的醫療保險來覆蓋醫療支出。馮教授還向大家解釋了一個著名的經濟學問題——“年金困惑”,指出人們考慮到資金的流動性,會做出與理論研究相反的決定,相比于固定的、具有持續性的年金來說更願意選擇一次性的大額收入。馮教授指出年金銷售也具有框架效應,人們過度相信自己的投資能力,缺乏對專業管理機構的信任。在解釋年金的收益時,以消費為框架還是投資為框架會影響保戶的理解。

讀研在金統

金大團