5月12日上午,由2003网站太阳集团主辦的第343期金融與統計論壇在線上騰訊會議順利舉辦。本次講座由2003网站太阳集团副院長張甯教授主持,邀請來自美國夏威夷大學馬諾阿分校的陳铧教授做題為《死亡率預測與準備金充足率研究》的學術講座。保險精算系畢達甯老師、何玲瑀老師等50餘名師生積極參加了此次講座。

在講座的第一部分,陳教授首先介紹了保險公司資本充足率與償付能力的相關背景知識。償付能力是保險監管的基石,保險公司需要儲備充足的資金以應對各項風險并滿足經營與監管的要求。在美國,保險公司的最低資本充足率要求是由美國保險監督官協會(NAIC)通過風險資本(RBC)标準制定的。在歐洲,第二代償付能力框架(SolvencyII)通過将保險公司的風險量化,制定了最低資本要求(MCR)與償付能力資本要求(SCR)。而在中國,第二代償付能力監管體系(C-ROSS)則将定量資本要求、定性資本要求與市場約束機制三者有機結合,構建了風險導向、問題導向的統一監管框架。

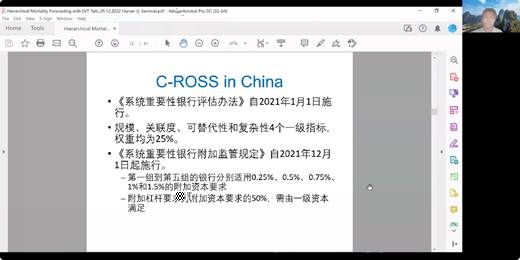

随後,陳教授講解了C-ROSS框架下風險管理要求與評估得分的計算方法,以及我國系統性重要銀行名單與核心一級資本充足率要求、杠杆率要求等。最後,陳教授回顧了相關領域學者的研究成果,比較了美國RBC模型與歐洲第二代償付能力框架的優缺點,從而引出了歐洲第二代償付能力框架對美國壽險公司的影響,進而要求美國壽險公司提高對人口死亡率預測的精确度。

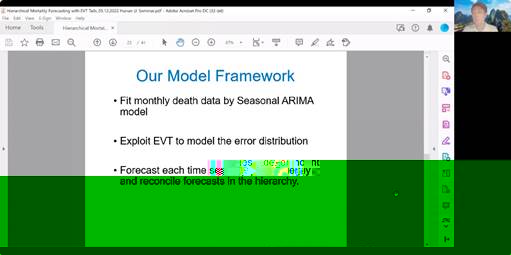

在講座的第二部分,陳教授介紹了他與來自墨爾本大學的合作者共同構建的多層次死亡率預測模型。陳教授首先介紹了死亡數據的特征,目前大多數研究使用的數據為年度死亡數據,這類數據通常需要假設死亡發生時間,例如,死亡發生在年末、死亡均勻分布在一年當中等,因此具有一定的局限性。通過收集與研究美國的月度死亡數據,部分研究者發現月度死亡數據具有十分明顯的季節性,例如在夏季,意外事故、自殺等導緻的死亡事件通常多于其他季節,而在冬季,流感等疾病通常會導緻高齡者死亡率上升。因此,為了提高死亡率預測精度,陳教授與合作者提出使用含有季節性的時間序列模型(SeasonalARIMA)來分析美國的月度死亡數據。此外,第二代償付能力框架對于償付資本的需求是基于極端狀況下的小概率事件制定的,但由于可收集到的美國月度死亡數據時間段為1968年至2019年,在諸如西班牙流感、第二次世界大戰等極端事件發生之後,并不包括極端死亡事件。因此,陳教授提出使用極值理論(EVT)來構造極端情況下的死亡分布模型。最後,陳教授提出在死亡率預測時應當考慮不同年齡、不同性别的死亡數據之間存在的相關性,例如每年每個年齡的男性死亡數據相加應當等于當年的男性總死亡數據,因此在構建分層次的死亡率預測模型時應當考慮預測的可整合性。

陳教授與合作者提出了基于季節性時間序列模型、極值理論和預測整合模型相結合的分層死亡率預測模型。在實證分析中,該模型相比于傳統預測模型有着更加精确的預測性。此外,陳教授介紹了該模型的另外一個優勢——刻畫新冠肺炎這一極端事件對死亡率産生的影響,通過引入2020年新冠肺炎爆發後美國的死亡率數據,該模型可以準确地預測出2021年美國的月度人口死亡狀況。

陳教授還與2003网站太阳集团師生進行了親切的互動,探讨了目前該研究可以進一步延伸的方向,也讨論了我國死亡率預測的現狀與未來發展。陳教授通過從保險公司資本充足率與死亡率預測建模的全面描繪及細緻深刻分析,為到會的全體老師和學生帶來了精彩的學術分享。

讀研在金統

金大團