學院助理教授彭雨詩在國際頂級金融學期刊《Journal of Financial Economics》刊發合作論文“Collateral and Asymmetric Information in Lending Markets”,研究了抵押品在信息不對稱的銀行信貸市場中的作用。該論文由彭雨詩與倫敦大學城市學院貝葉斯商學院Vasso Ioannidou教授、蒂爾堡大學經濟與管理學院Nicola Pavanini副教授合作撰寫。

已有的理論研究表明,抵押品具有積極的作用,它可以降低信貸市場中由信息不對稱帶來的問題,從而增加借款人獲得借款的機會。而另一方面,抵押品價格的波動也會放大經濟周期,加劇負面沖擊對經濟活動的影響。盡管已有的實證研究提供了與之相符的證據,但我們仍然對抵押品如何影響信貸需求與供給的作用機制了解不足,該研究填補了實證文獻中的這一缺失。

研究将抵押品納入信貸供求的微觀結構模型中。在信貸需求上,借款人對借貸成本和是否需要提供抵押品存在着不同的偏好,并且這些偏好可以與他們的還款風險相關。在信貸供給方面,銀行可以提供有抵押和無抵押的貸款形式,并在貸款利率上進行競争以實現利潤最大化。模型中的一個關鍵特征是銀行不能完全觀測到借款人的偏好和還款風險,因此借款人和貸款人之間存在着信息不對稱。研究人員利用玻利維亞銀行對公司的貸款數據來估計此模型。估計結果表明還款風險越高的借款人對價格(即貸款利率)越不敏感,但對提供抵押品卻越敏感,這說明抵押品可以減輕由信息不對稱帶來的逆選擇問題。此外,高利率更容易引發借款人違約的風險,而提供抵押品則會降低該違約風險,這說明抵押品可以減輕貸款發生後借款人違約的道德風險。

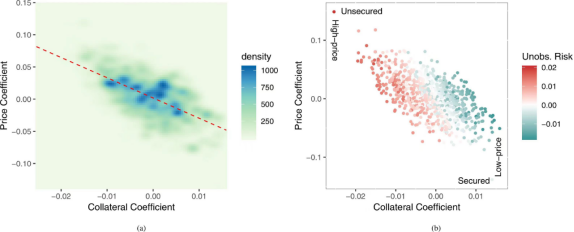

圖(a)為借款人價格偏好與抵押品偏好的之間的關系。圖(b)為借款人價格與抵押品偏好與還款風險之間的關系。

該研究還模拟了抵押品資産價格下降的反事實實驗,從而量化了負面資産價格波動如何傳導到信貸供應、信貸分配、貸款利率、貸款違約、以及銀行利潤等方面。通過比較銀行使用價格調節和信貸配給調節所産生的實驗結果,研究還揭示了銀行定價和配給在應對抵押品價值負面沖擊時的相對重要性。當銀行隻能通過調節定價來應對抵押品資産價格下降時,貸款利率、違約概率、信貸需求以及銀行利潤都會下降。而當銀行可以通過調整價格和配給來應對沖擊時,銀行将不再為還款能力低的借款人提供貸款,從而顯著降低其價格反應。

《Journal of Financial Economics》由美國羅切斯特大學商學院主辦,是涵蓋金融經濟學理論和實證研究課題的同行評議學術期刊,與《Journal of Finance》和《Review of Financial Studies》被公認為全球三大頂級金融學術期刊。

讀研在金統

金大團